En los últimos diez años, la afluencia al cine en España ha

caído nada menos que un 33% (en el año 2011 se vendieron 48 millones de

entradas menos que en el 2001). En el mismo periodo, la habitualmente estancada

población española se ha incrementado en más de 5 millones de personas, en gran

medida fruto de la ola de inmigrantes que vinieron atraídos por el fuerte

crecimiento económico y la gran oferta de empleo. En los últimos 4 años, sin

embargo, España ha dicho adiós al espejismo de la expansión económica

permanente y de la prosperidad universal. El desplome del mercado

cinematográfico, sin embargo, tiene poco que ver con el fantasma de la actual

crisis. En realidad, mientras la economía crecía y abríamos nuestras fronteras,

la venta de entradas de cine no dejó de caer.

En los últimos diez años, la afluencia al cine en España ha

caído nada menos que un 33% (en el año 2011 se vendieron 48 millones de

entradas menos que en el 2001). En el mismo periodo, la habitualmente estancada

población española se ha incrementado en más de 5 millones de personas, en gran

medida fruto de la ola de inmigrantes que vinieron atraídos por el fuerte

crecimiento económico y la gran oferta de empleo. En los últimos 4 años, sin

embargo, España ha dicho adiós al espejismo de la expansión económica

permanente y de la prosperidad universal. El desplome del mercado

cinematográfico, sin embargo, tiene poco que ver con el fantasma de la actual

crisis. En realidad, mientras la economía crecía y abríamos nuestras fronteras,

la venta de entradas de cine no dejó de caer.

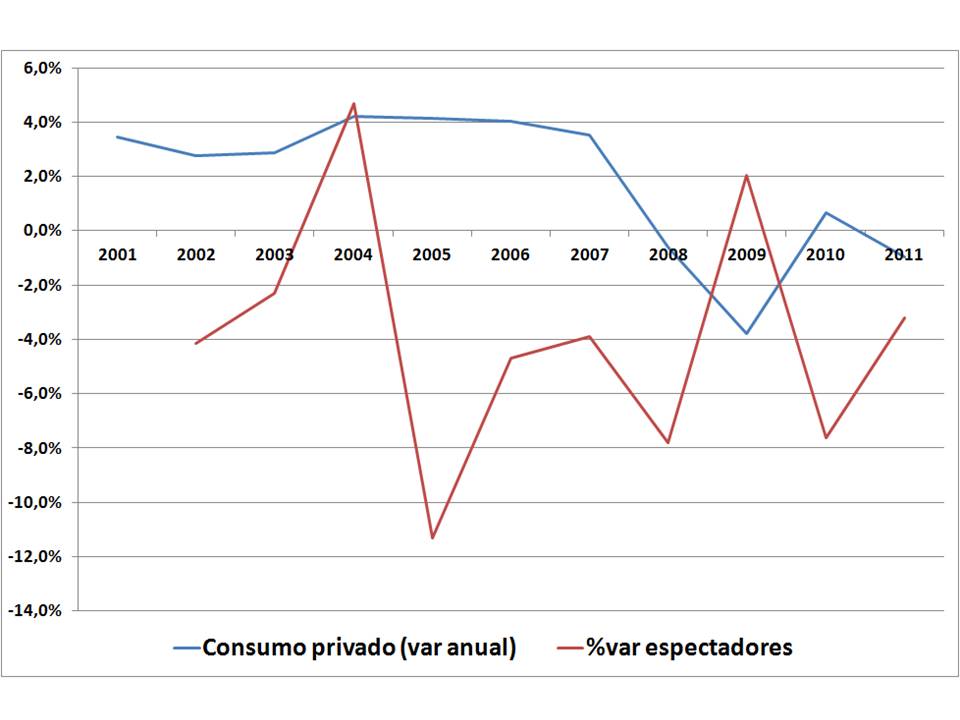

La gente va menos al cine que hace diez años, eso está

claro. Y es más que probable que

la reciente subida del IVA en la entrada de cine

contribuya un poco más a que el español medio haga sus propios recortes en el

gasto dedicado a disfrutar de una película en una sala. Pero todo esto no es

más que la gota que colma el vaso de un sector que va viendo cómo su negocio se

esfuma año tras año. Como puede verse en el gráfico siguiente, mientras el

consumo privado crecía en España a tasas más que respetables, no era en acudir al

cine con mayor frecuencia en lo que los españoles decidíamos gastarnos nuestro

dinero.

A pesar de la reciente subida del IVA, cosa que no ha ayudado demasiado a fomentar la audiencia, no

debemos cegarnos: la crisis viene de lejos y poco tiene que ver con que ahora

tengamos menos dinero en el bolsillo, sino más bien con la multiplicación de

las opciones de ocio y, una vez más, con los efectos de los profundos cambios

tecnológicos que estamos viviendo. En este sentido, se viene señalando a la

piratería como casi exclusivo culpable de la crisis de los cines, pero yo disiento.

Si bien es cierto que España es uno de los países que aparece siempre entre los

primeros puestos en todos los rankings de piratería digital (en algo teníamos

que ser los primeros…), la menor afluencia a los cines no es sólo un hecho

propio de éste país. En el siguiente gráfico puede observarse cómo la tendencia

en la meca del cine (Estados Unidos), con tasas de piratería altas, pero no

tanto, es bastante similar.

Como en todo drama, el mal no sólo tiene una causa, por

mucho que nos intenten imponer visiones reduccionistas con fines interesados.

Ni el Gobierno ha matado el cine (ya estaba muy malito) ni la piratería ha

hecho otra cosa que fortalecer una tendencia imparable. Sencillamente, y como

se estudia en microeconomía, la aparición de productos sustitutivos, como en su

momento ocurrió con la popularización de la televisión en los 50, cambia las

reglas de juego que existían, no quedando otra salida que adaptarse a la nueva

competencia o sucumbir ante ella. Y en este momento podemos preguntarnos qué ha

hecho el sector de la exhibición cinematográfica para adaptarse a los

trascendentales cambios que han acaecido y que están minando su negocio.

En todo proceso de adaptación suelen producirse

modificaciones estructurales (reconversión sectorial) y coyunturales (tácticas

comerciales y promocionales) en busca del equilibrio perdido. Efectivamente, en

estos diez últimos años, ha tenido lugar un proceso de reconversión de la

exhibición en el que hemos sido testigos del cierre de multitud de cines con

una o unas pocas salas, habitualmente ubicados en el centro de las ciudades, y

la apertura de nuevos multiplex y megaplex (complejos de muchas salas que

incorporan, además, actividades de hostelería), situados en modernos centros

comerciales del extrarradio. En principio, nada muy diferente de lo ocurrido en

otros países y, en principio, una maniobra empresarial más que lógica que

responde a la necesidad de incrementar la eficiencia del negocio. Sin embargo,

como puede apreciarse en el siguiente gráfico, el proceso de reconversión en

España también ha estado “dopado” por el mal del ladrillo que hemos sufrido

estos años.

Hasta el año 2006, el número de pantallas en España crece

extraordinariamente. En apenas 5 años, el mercado había perdido ya un 13% de

espectadores, mientras que el número de pantallas se había incrementado en un

16%. ¿Falta de realismo? Quizá, pero… ¿conoce algún centro comercial construido

en la época sin su complejo de cines? Conclusión: el sector ha tardado más de

la cuenta en reconocer las tendencias negativas y la reconversión ha estado

adulterada con factores exógenos de sobra conocidos. Parece claro que la

segunda fase de este proceso de adaptación aún no ha concluido y sólo puede

pasar por el cierre de muchas más pantallas.

Como decíamos, hay un segundo aspecto, cuyuntural, propio de

toda crisis de productos sustitutivos, que suele implicar la bajada de precios

del producto atacado, con el fin de ser más atractivo y mantener el nivel de

ventas. Lo que quiero decir es que lo esperable hubiera sido una bajada de

precios del cine para intentar atraer al público y contrarrestar otras ofertas

de ocio. Pues bien, paradójicamente, hasta 2011 el sector no sólo ha hecho todo

lo contrario (subir los precios), como puede verse en el gráfico siguiente,

sino que además lo ha hecho por encima de la inflación general. La explicación

a esto, una vez más, es posible que tenga que ver con la necesidad de amortizar

las fuertes inversiones acometidas en la construcción de los nuevos complejos

de ocio.

El diagnóstico parece bastante evidente, a la luz de los

datos aquí expuestos: el sector parece aquejado por una larga crisis de

demanda, probablemente motivada por la aparición de nuevas alternativas de ocio

(la piratería, aunque ilegal, no deja de ser un sustitutivo más) derivadas de

los cambios tecnológicos de los últimos años. La respuesta adaptativa, al menos

en España, ha sido muy lenta y está contaminada por los efectos nocivos de la

burbuja inmobiliaria.

No tengo ninguna duda de que el cine sobrevivirá a esta

crisis (como ya sobrevivió al nacimiento de la televisión), pero aún queda un

largo trecho para ver el final del túnel: el sector está instalado en mitad de

una reconversión y sólo recientemente se han empezado a apreciar cambios relevantes

en la flexibilización de sus modelos de negocio y en la aplicación tácticas

comerciales más agresivas.

Decía la canción de Aute que “los sueños, cine son”, pero

parece haber llegado el momento en el que el cine en España debe salir por fin de su

largo sueño.